Az elmúlt hetekben sokat romlott a forint árfolyama, túllépte a 340 forintos lélektani határt is. A Magyar Nemzeti Bank közben szép csendben szigorítani kezdett, ezért a bankközi kamatok emelkedésnek indultak. Ennek összege alapvetően befolyásolja a törlesztőrészleteket. Azt mondják, aki még több mint 10 évig fizet valamilyen hitelt azonnal váltson fix kamatozásúra, mert pórul járhat.

A Magyarországon átlagosnak számító 4,54%-os kamatozású lakáshitelekkel nézte meg a Portfolio.hu, hogy a már bekövetkezett és a még lehetséges bankközi kamatláb-emelkedés mekkora törlesztőrészlet-emelkedést idézhet elő.

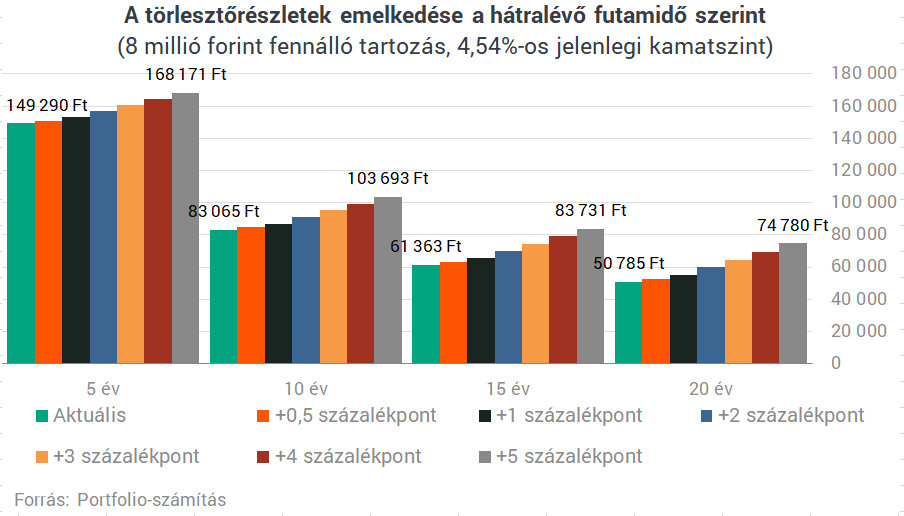

Az alábbi ábrán látható, hogy egy 8 milliós tartozás esetén az 5%-os kamtemelés minimum 15 ezer forintos havi törlesztőrészlet emelkedést jelenthet.

Az eddig 2019 vége óta bekövetkezett közel fél százalékpontos bankközi kamatemelkedés 1,2-4,3%-os törlesztőrészlet-emelkedést okozhat. Akinek a kamatperiódus-fordulónapja mostanában van, annak 8 millió forintos hitel esetében havi 1800 és 2200 forint közötti törlesztőrészlet-emelkedésre kell számítania.

A Budapest és Környéke hírportált az erősebb napokon már százezrek olvassák. Olyan portálokkal vagyunk egy listán, mint a Telex, Origo, Index, HVG, az RTL és a TV2 weboldalai. Nyomtatott változatban először 1907-ben jelent meg a Budapest és Környéke újság. Köszönjük, hogy most te is minket olvasol! A legfrissebb cikkeinket ide kattintva éred el!

A portál szerint messze vagyunk a több százalékpontos kamatemeléstől, de a fenti ábrán ezeknek a törlesztőrészletre gyakorolt lehetséges hatását is érdemes megnézni.

Magyar Nemzeti Bank elemzői úgy számoltak, hogy egy 3 százalékos kamatemelés 12%-os törlesztőrészlet-emelkedéssel járna a változó kamatozású jelzáloghiteleknél.

Mennyien vannak az érintettek?

Az MNB friss adatai szerint 1906 milliárd forintnyi változó kamatozású jelzáloghitel (lakáscélú és szabad felhasználású) van a hitelintézeteknél, a szerződések darabszáma 396 ezer. Közülük 129 ezren vannak azok, akik különösen veszélyeztetettek, mert 10 évnél hosszabb hátralévő futamidejük van. Nekik ajánlott mielőbb fix kamatozású hitelre váltaniuk.

Ezirányú lehetőségeikről a bankoknak január 31-éig kellett levélben tájékoztatniuk az érintett ügyfeleket, a felügyelet legutóbbi tájékoztatása szerint 2 ezren éltek eddig a lehetőséggel.

Minél tovább tart az MNB monetáris szigorítása, annál több jelzáloghiteles szembesülhet törlesztőrészlete emelkedésével, hiszen minden második adós még mindig változó kamatozású hitelben ül.

Tulajdonképpen miért emelkednek a törlesztőrészletek?

2016 vége óta stabilan 4,5-5% között mozog a meglévő lakáshitelek átlagkamata Magyarországon. A jegybank legfrissebb adatai szerint egy átlagos lakáshitel kamatlába 4,54% volt decemberben. A bankközi kamatok ekkor még az előző évek átlagának megfelelő szinten tartózkodtak, azóta azonban sok minden megváltozott.

A jegybank az elszabadult (januárban már évi 4,7%-os) infláció miatt szép csendben monetáris szigorításba kezdett, ami megtette hatását a bankközi piacon olyannyira, hogy az MNB a kereskedelmi bankoknak állítólag jelezte is: túlzottnak tartja, ami a bankközi kamatlábakkal történt. A budapesti bankközi kamatláb, a BUBOR a 2019 végi szintről e hét szerdára 3 hónapos lejáraton 45 bázisponttal 0,61%-ra, 6 hónapos lejáraton 44 bázisponttal 0,65%-ra, 12 hónapos lejáraton pedig 50 bázisponttal 0,77%-ra emelkedett.

A mostani jelenség elsősorban azokat érinti, akik változó kamatozású (vagyis 3, 6 vagy 12 hónapos kamatperiódusú) lakáshitellel rendelkeznek. Közülük is rövid távon azokat, akiknek mostanában van a kamatperiódusuk fordulónapja, mert a törvény értelmében a kamatot a fordulónapot megelőző hónap utolsó munkanapja előtt 2 nappal érvényes BUBOR-hoz kell igazítani.

Kiemelt kép: illusztráció

{kind=link}